Neste artigo vamos falar sobre porquê poupar na Suíça.

Na minha opiniao, a Suíça dá uma oportunidade a todos os que cá trabalham, de construírem um futuro melhor para si e para a sua familia.

Devido aos salários elevados, se conseguirmos cortar em algumas despesas, conseguimos poupar valores realmente fantásticos e que não seriam possíveis em Portugal.

Porquê poupar?

Um dos artigos que mudou a minha forma de pensar sobre poupar e investir foi o “The Shockingly Simple Math Behind Early Retirement” do Mr. Money Mustache. Em portugues o nome do artigo seria algo como “A matematicamente chocantemente simples por trás da reforma antecipada”.

Durante este artigo, o autor fala sobre a percentagem de poupança. O que é?

A percentagem de poupança é pura e simplesmente o dinheiro que depois de pagar todos os seus gastos do mês sobra. Para a maioria das pessoas não sobra dinheiro nenhum no final do mês, independentemente de quanto ganham. Para outras, falta dinheiro no final do mês e tem de recorrer a cartões de crédito ou empréstimos pessoais para financiar o seu estilo de vida.

Idealmente, deverá ter como objetivo com que haja alguma poupança no final do mês. Este espaço entre o seu salário e as suas despesas é o que vai permitir preparar o seu futuro.

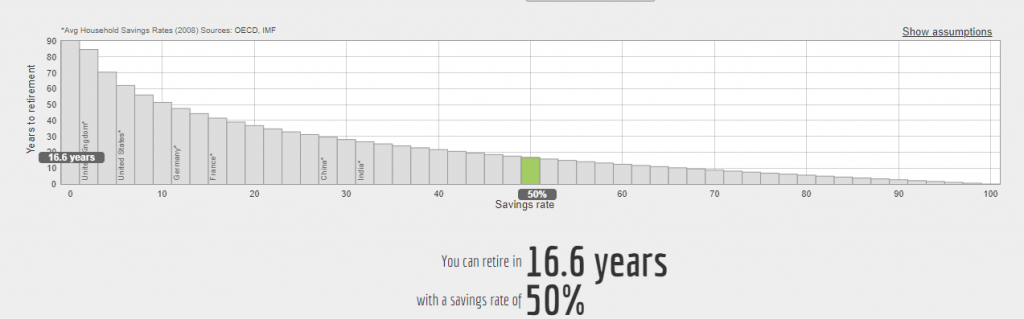

De acordo com a Pordata, a taxa de poupança das famílias em Portugal foi de 7,3%. Mantendo essa taxa de poupança, assumindo uma taxa de retorno de 5% e retirando 4% do seu portfolio, essa familia demoraria 58 anos a conseguir viver dos investimentos. Isto significa que começando a trabalhar aos 20 anos, só se conseguiria reformar aos 78 anos. Estes números não parecem muito animadores.

E se aumentarmos a nossa taxa de poupança?

Vamos para um caso real. O salário médio na Suíça é de 6000 francos.

Assumindo, apartamento 1500 francos, transporte 300 francos, alimentação 300 francos, seguro de saúde 300 francos e mais 900 francos noutras despesas, chegamos a um custo mensal de 3000 francos. Neste caso e imaginando que conseguiamos poupar e investir esses 50% os números melhoram bastante:

Em 16 anos e meio, esta pessoa conseguiria viver através dos rendimentos que os seus investimentos geram!

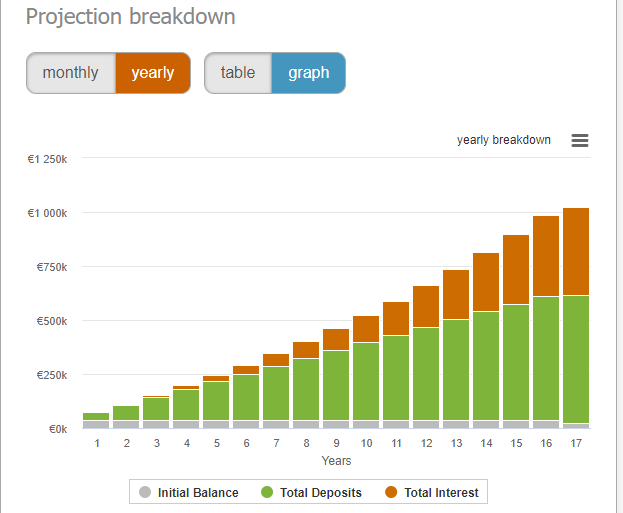

O que o site Networthfy.com assume é que iremos manter o nível de despesas mensais inalterado quando deixarmos de trabalhar. A verdade é que, enquanto portugueses, temos a vantagem de poder trabalhar na Suíça onde o salário é muito mais elevado do que em Portugal e mudarmo-nos para Portugal quando deixarmos de trabalhar, usufruindo de um custo de vida mais reduzido.

Para possibilitar uma melhor visualização, alguém que invista 3.000 francos por mês ao final de 16 anos e 7 meses teria um total de 1 milhao de francos (906 mil euros ao cambio actual). De acordo com a regra dos 4%, em que um reformado pode retirar 4% do seu portfólio total para os gastos do dia, teria 3020€ brutos por mês. (Se assumir-mos 28% de impostos, o valor mensal baixa para 2175€).

Conclusão

Na suíça temos uma oportunidade de ouro para melhorarmos a nossa situação financeira e até deixar de trabalhar antes da idade da reforma.

Ao ler as primeiras vezes sobre estes temas, achei que algo tinha de estar errado porque nunca tinha ouvido falar sobre isto antes. Depois de fazer a minha própria pesquisa apercebi-me que o facto deste assunto não ser abordado é o resultado da falta da literacia financeira. E isso é algo que este blog pretende mudar.